티스토리 뷰

목차

직장에 다니면 근로소득자로 매년 2월에 연말정산을 합니다. 사업자나 이자, 배당, 근로, 연금, 기타 소득이 있는 사람은 5월에 종합소득세를 신고 납부해야 합니다. 매년 5월 31일까지 작년 귀속분 소득에 대한 종합소득세를 신고해야 합니다.

오늘은 종합소득세란 무엇인지와 신고할때 간편 장부 복식부기에 대해 알아보고 신고기간과 방법까지 알아보겠습니다.

종합소득세란?

이자, 배당, 사업, 연금, 근로, 기타소득 등 소득세 과세 대상으로 분류된 모든 소득을 종합한 세금입니다.

- 이자소득 : 채권이나 증권의 이자와 할인액, 예금의 이자 등

- 배당소득 : 영여금의 배당, 분배금

- 연금소득 : 각종 연금 소득

- 사업소득 : 농업, 임업, 어업, 음식점업 등을 통해 발생한 소득

- 근로소득 : 근로를 제공합으로써 받는 급료, 임금, 상여, 수당 등

- 기타 소득 : 상금, 포상금, 복권 등의 추첨권에 당첨되어 받는 금품

우리가 흔히 알고 있는 프리랜서의 수입, 아르바이트 급여뿐만 아니라 각종 상금이나 복권 당첨금도 포함 됩니다.

근로소득 외의 여러 소득을 지급받을 때, 3.3%의 세금을 떼고 지급받습니다. 이때 떼인 3.3%의 금액이 내가 실제로 내야 되는 세금보다 많았다면 다시 환급받게 되고, 내가 실제로 내야 되는 세금보다 적었다면 다시 추가 납부를 해야 합니다.

국세청에 따르면 환급 대상자 중 약 44%가 평균 747만 원의 환급액을 찾아가지 않았다고 합니다. 약 30만 명의 대상자가 1,400억이 넘는 환급액을 찾아가지 않은 것입니다. 혹시 나도 환급받을 금액이 있을 수 있지 않을까요?

혹시 모르는 근로소득 외에 기타 소득을 지급받을 때 3.3% 세금을 떼고 받은 경우가 있다면 환급금이 측정되었을 수도 있으니 다시 한번 확인해 보시는 것도 좋을 것 같습니다.

종합소득세 신고할 때 간편 장부와 복식부기의 차이점은 무엇일까?

사업자라면 일반 사업자, 법인 사업자로 나뉩니다.

일반사업자 중에는 간이 과세자, 일반 과세자로 나뉠 것입니다.

종합소득세를 신고 할 때는 소득 계산에 따라 간편 장부와 복식부기를 통한 신고 두가지로 나뉩니다.

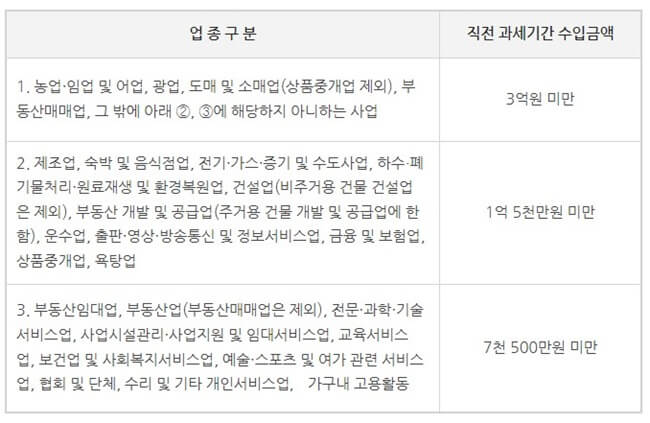

간편장부 대상업종 및 수입 금액 기준

간편 장부는 아무 사업자나 할 수 있는 것이 아니고 신고대상업종의 수입금액 미만에 일 때 간편 장부로 신고 가능합니다.

아래표로 업종과 직전과세 수입금을 을 알아보겠습니다.

귀속연도 신규 사업 개시자나 직전 과세시간의 수입 금액 합계액이 업종별로 특정 금액 미만이라면 간편 장부를 통해 납세의무를 지게 됩니다.

복식부기 대상업종 및 수입금액 기준

복식부기 의무자는 간편 장부와 다르게 복식부기 대상업종이면 금액과 상관 없이 복식부기 신고를 해야 합니다.

주로 고소득이 예상되고 전문직 사업자인 경우가 많습니다.

복식부기 대상 업종에 대해서 알아보겠습니다.

- 부가가치세 간이과세 배제 대상 사업서비스

- 변호사, 심판변론인, 변리사, 법무사, 공인회계사, 세무사, 경영지도사, 기술 지도사, 감정평가사, 손해사정인, 통관업, 기술사, 건축사, 도선사, 측량사, 공인노무사

- 의료, 보건용역을 제공하는 자

- 의사, 치과의사, 한의사, 수의사, 약사, 한의사

해당 사업자는 간편 장부 기준 금액 대상에 상과없이 복식부기 의무자입니다.

복식부기 의무자는 간편장부 작성할 수 없으며, 간편 장부로 신고하는 경우 가산세를 부과할 수도 있습니다. 가산세는 산출세액 20%와 수입금액의 7/10,000중에 큰 금액으로 합니다.

종합소득세 성실신고확인 제도

종합소득세는 성실신고확인 제도가 있습니다. 성실신고확인제도는 수입금액이 업종별로 일정 규모 이상인 개인사업자가 종합소득세를 신고할 때 장부기장 내용의 정확성 여부를 세무사 등에게 확인받은 후 신고함으로써 개인사업자의 성실한 신고를 유도하는 제도입니다.

성실신고확인에 대한 지원

성실신고확인 대상자가 되면 일정 부분 혜택을 줍니다. 어떤 혜택이 있을까요?

- 종합소득세 신고 기간 납부 기간 연장

- 성실신고확인서 제출자의 신고, 납부 기간은 다음 연도 5월 31에서 6월 30일까지로 1개월 연자

- 의료비, 교육비, 월세 세액공제

- 성실신고확인대상 사업자로 성실신고확인서를 제출한 자가 특별 세액공제 대상 의료비, 교육비를 지출한 경우, 지출한 금액의 100분의 15(일정한 난임시술비의 경우에는 100분의 50)에 해당하는 금액을 사업소득에 대한 소득세에서 공제

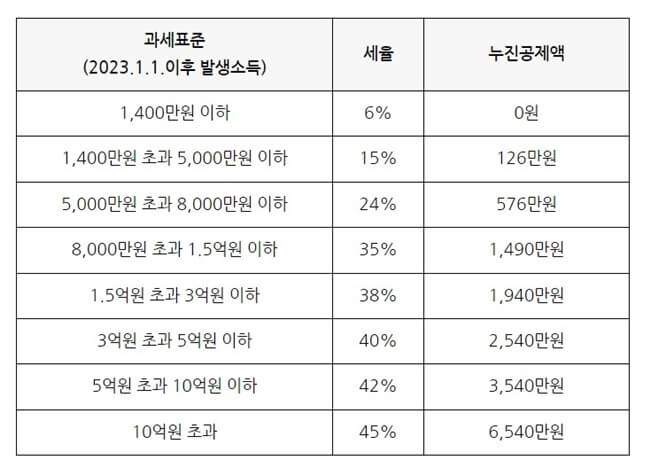

종합소득세 세율 구간 개편

2022년 세법 개정을 통해 2023년에 발생하는 소득부터 과세표준이 적용되는 구간이 늘어났습니다.

개정의 핵심은 낮은 세율이 적용되는 구간이 늘었습니다.

1,200만 원 ~ 1,400만 원의 과세표준을 적용받는 사람

4,600만 원 ~ 5,000만 원의 과세표준을 적용받는 사람은

개정된 세법을 통해 낮은 세율을 적용받게 됩니다.

계산의 편리상을 위해서 해당 과세표준에 종합소득세 세율을 곱한 뒤 누진공제액을 차감하는 방식으로 종합소득세액을 산정하게 됩니다.

종합소득세 신고기간 및 신고방법

종합소득세 신고 기간과 신고 방법에 대해서 알아보겠습니다.

- 종합소득세 신고기간

- 매년 5월 1일부터 5월 31일까지

- 성실신고확인대상자 종합소득세 시고기 간

- 5월 1일부터 6월 30일까지

- 종합소득세 신고방법

- 국세청 홈택스

- 법인사업자나, 일반사업자의 경우 세무 대리인을 통해 신고

지방소득세 신고 납부하기

종합소득세는 국세로 종합소득세 신고를 완료했다면 지방소득세를 별도로 신고 납부까지 해야 합니다.

간혹 종합소득세신고만 하고 지방소득세 신고를 하지 않는 경우가 있습니다. 지방소득세 신고하지 않아서 가산세를 내야 하는 경우가 발생합니다.

종합소득세의 산출세액의 10%가 지방소득세로 부과됩니다. 종합소득세 신고 우 지방소득세도 꼭 신고 납부하세요

'부동산☆경제☆사회☆뉴스' 카테고리의 다른 글

| 청년 전세임대주택 LH 원하는 주택을 직접 골라 신청하기 (36) | 2023.05.16 |

|---|---|

| 세대분리 조건, 세대분리 방법, 무주택 세대주 만드는 방법 (35) | 2023.05.15 |

| 5월부터 바뀌는 보증보험 가입조건...'깡통전세' 보증보험 가입 못한다 (26) | 2023.05.03 |

| 부동산 규제지역 '부동산관리지역'으로 통합하는 법안 발의된다. 조정-과열-투기 규제지역 통합예정 (77) | 2023.04.18 |

| 특례보금자리론 두달새 65%소진, 재원 늘려 연말까지 공급 (84) | 2023.04.16 |