티스토리 뷰

목차

전세입자의 전세기일 만기에 따라 새로운 세입자를 구하지 못했을 경우 임대인은 전세퇴거자금을 준비해야 합니다.

특례보금자리론을 이용하는 게 금리면에서 가장 좋은 방법이지만 만약 특례보금자리론 조건에 부합하지 않으면 어쩔 수 없이 임차보증금 반환대출을 받아야 합니다.

부동산 규제가 강화되었을 때는 임차보증금 반환 목적으로 대출이 불가능했지만 최근에는 전세 퇴거 자금 대출에 대한 규제가 풀려서 은행 대출조건이 많이 완화되었습니다.

오늘은 특례보금자리론 대출 조건에 대해 알아보겠습니다.

전세 퇴거자금 대출

전세 퇴거 자금 대출 방법은 여러 가지가 있습니다.

일반적으로 2가지 방법이 있는데 특예보금자리론과 임차보증금 반환대출이 대표적입니다.

♣ 특례보금자리론

특례보금자리론은 보전용도(임차보증금 반환) 목적으로 소득제한 없이 9억 원 이하 주택을 최대 5억 원 한도내에서 대출이 가능합니다.

기존 보금자리론 소득 7000만 원 이하와 달리 소득 요건이 없다는 것이 특징입니다.

특례보금자리론은 기존 보금자리론에 안심전환대출, 적격대출 등 정책 모기지를 통합한 상품으로 2023년 1월 30일 출시돼 1년간 한시적으로 운영됩니다.

연 4%대 고정 금리 대출 상품으로 주택금융공사 홈페이지와 스마트 주택금융액에서 신청할 수 있습니다.

♣ 특례보금자리론 조건

특례보금자리론은 과거 보금자리론과 다르게 소득제한이 없습니다.

23년부터 적용된 특례보금자리론은 보전용도(임차보증금 반환) 목적으로 소득제한 없이 최대 5억 원 한도 내에서 대출이 가능합니다.

♠ 특례보금자리론 지원대상 ♠

- 주택가격 9억 원 이하 주택

- 소득제한 없음

- 우대금리 적용받기 위해서는 본인, 배우자 소득자료 증빙 필요

- 구입용도, 상환 용도, 보전용도 총 3가지 용도로 구분

- 임차보증금 반환 용도는 보전용도에 해당

- 무주택(구입용도), 1 주택자(상환, 보전용도)가 신청가능

- 일시적 2 주택자의 경우 기존 주택을 처분(2년 이내) 하는 것을 조건으로 취급 가능

단, 특례보금자리론은 1 주택자 또는 한시적 2 주택자에게만 적용됩니다.

다주택자는 안됩니다.

주택가격 3억 원은 KB시세를 기준으로 하고, 만약 세대수가 적은 아파트라 시세가 안 나올 경우 한국부동산원의 시세가 적용됩니다.

신축의 경우 분양가가 기준이 됩니다.

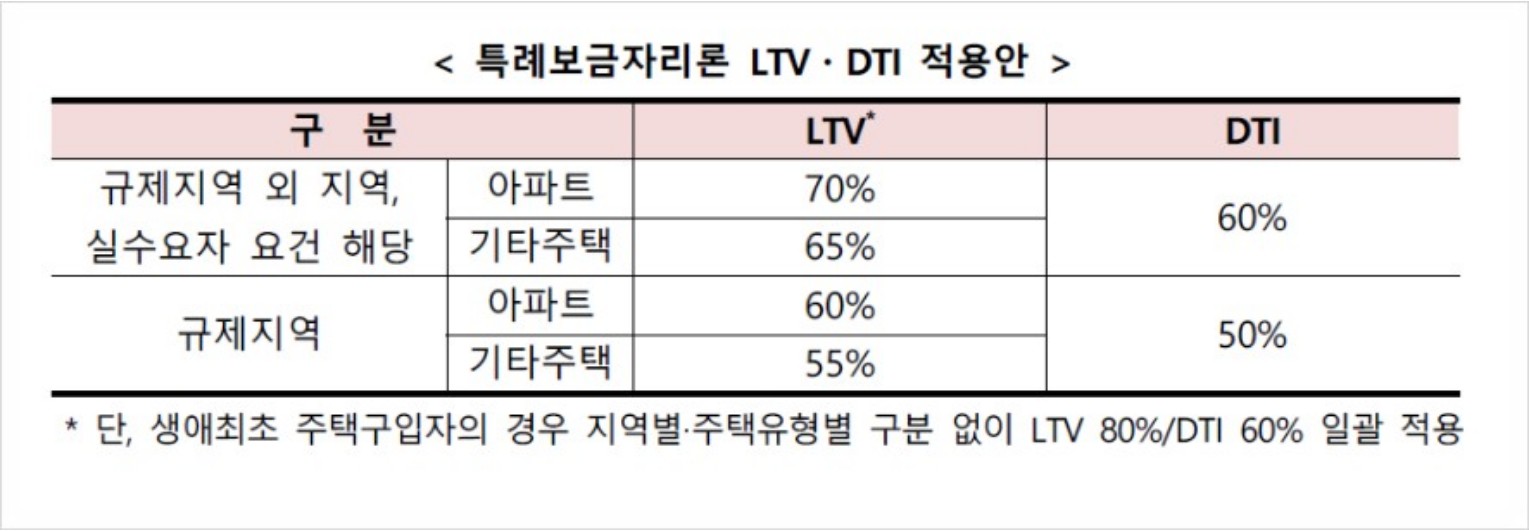

♠ 특례보금자리론 LTV. DTI 적 ♠

규제 지역이라고 하더라도 LTV가 60% 적용되고, DTI만 50%가 적용됩니다.

예를 들어 아파트 가격이 9억 원이면 60%, 5,4억 원이 한도이지만 최대 5억 원이 됩니다.

♠ 특례보금자리론 기본금리(단위:%) ♠

게다가 이자까지 4~5%대로 낮은 편입니다.

조건만 맞는다면 전세 퇴거용으로는 특례보금자리론을 이용하면 됩니다.

특례보금자리론의 최고 매력적인 장점은 중도상환수수료가 없습니다.

전세보증금반환용도로 잠깐 써야 하는 대출이기에 중도상환수수료 면제 부분은 정말 많은 도움이 되는 부분입니다.

신청은 한국주택금융공사 홈페이지 또는 스마트 주택금융 앱을 통해서 하시면 됩니다.

'부동산 정보' 카테고리의 다른 글

| 2024년 바뀌는 부동산 제도_결혼자금 증여공제, 신생아특례 (7) | 2024.03.27 |

|---|---|

| 2024 보금자리론 자격조건, 금리, 중도상환수수료,신청서류 바뀐 특례보금자리론 (5) | 2024.03.25 |

| 주택 자금조달계획서 작성방법 및 유의사항 (무료서식포함) (12) | 2024.01.30 |

| 부동산 거래계약 신고서 작성 방법 및 무료 양식 다운받기(실거래신고) (13) | 2024.01.08 |

| 상가 포괄양도양수 계약서 작성 시 주의사항 및 작성방법(양식포함) (6) | 2023.12.26 |